自己紹介はこちらからご覧ください。

2024年からの新NISA変更ポイント5

- 「つみたてNISA」の投資枠は年間40万円→120万円に拡大

- 「一般NISA」を引き継ぐ成長投資枠は年間120万円→240万円に拡大

- 「つみたてNISA」と「一般NISA」は「総合NISA」となり併用可能

- 制度が使える期間は無制限に

- 年間投資額は360万円が限度額で生涯投資枠は1800万円

新NISAは、生涯非課税限度額が1800万円になり、非課税保有期間も無制限となり、とても使い勝手の良いNISAに変身しました。新NISAについては、マネックス証券のページがわかりやすかったので、以下のURLを参照ください。

政府は子育て関連・防衛費予算を増やすために増税をするようなので(恐らく累進性がない)、新NISA制度をフルに使えるか否かで、増税分の家計の補填ができるかどうか決まります。

2023年が始まったので、2023年以降の投資戦略を自分なりに考えてみました。

私は臆病なので、かなりバランス重視型の戦略になっていると思います。

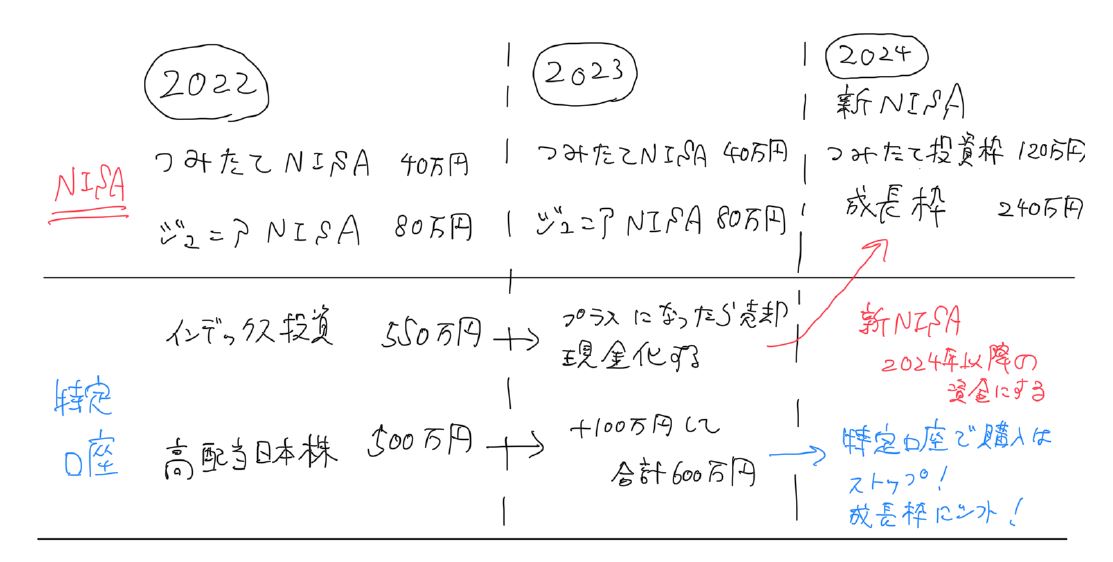

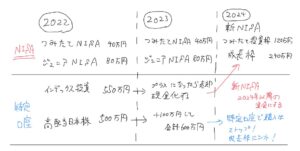

2022年の投資戦略

積立投資自体は2018年頃から続けているのですが、2022年からは日本株高配当投資にも挑戦しました。

定期的な配当金があると投資へのモチベーションも上がるうえ、企業の業績チェックをするため、ニュースをまめにチェックするようになりました。

日本株高配当投資の当面の目標は、年間配当金36万円(1ヶ月あたり約3万円の配当)にして絶賛勉強中です。

2022年12月末時点の私と妻の合計資産

2022年1月時点では、現金比率が元々80%台と非常に低リスク運用をしていたので、現金の大半を株式に投資して現金比率を約20%に成功しました。

- 全体資産 : 17,149,175円(100%)

- うち金融資産: 13,726,841円(80.04%)

- うち現金 : 3,422,334円(19.96%)

2022年の投資金額

- つみたてNISA満額(40万円)

- ジュニアNISA満額(80万円)

- 投資信託 特定口座(550万円)

- 日本株高配当(500万円)

投資対象は、投資地域を分散できるをeMAXIS Slim全世界株式(通称:オルカン)中心に、少しだけ遊びでeMAXIS NASDAQ100インデックスに投資しました。

また、日本株は業種分散(36社)しつつ、配当金は利回り4%台を維持できるよう選定しました。

2023年の投資戦略

2023年は現行の積立NISAとジュニアNISAが終了し、新NISAが始まる前年になる年です。

現行のNISAと新NISAは非課税枠が別々になるので、現行NISAの枠はすべて使い切っておくと非課税枠を最大に使えます。

コンセプト

新NISA用の資金360万円を確保するため、特定口座枠の投資信託の一部を含み益があるタイミングで売却しておきます。

日本株高配当投資は株主優待株を意識しつつ、1株買いを続けて相場に残ります。

インデックス投資

2023年で終了するつみたてNISA(年間40万円)+ジュニアNISA(年間80万円)=120万円はすべてeMAXIS Slim全世界株式(オルカン)に投資する。

新NISAをにらんで、特定口座のeMAXIS NASDAQ100とオルカンの一部は米国がリセッション入りする前に、プラスになった時点で売却して現金を厚くする。

日本株高配当投資

- 含み益が+になった銘柄を売買しつつ、100万円追加投資して600万円台目指す

現金(¥のみ)

- 2024年からの新NISAに備えて現金を500万円程度にする

2024年の投資戦略

「2023年に貯めた現金を新NISAに全力投入する」この一言に尽きます。

コンセプト

複利の効果で資産を最大化することを考えると、新NISA枠(年間上限360万円×5年間=1800万円)を最速の5年で使い切れる必要があります。

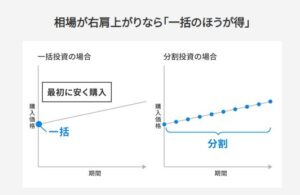

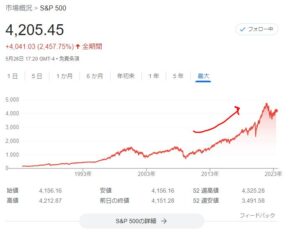

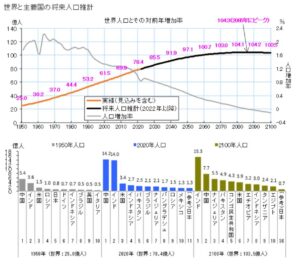

一括投資or積立投資のどちらが良いかの議論がありますが、世界経済(主に米国)が成長し続ける+人口が増加し続けることを鑑みると私は一括投資をしたいと思います。

(出典:https://www.wealthnavi.com/contents/column/106/)

(出典:https://honkawa2.sakura.ne.jp/1151.html)

インデックス投資(現行NISAフル活用)

- 新NISA つみたて投資枠+成長投資枠でオルカンに240万円投資予定

- 現行のつみたてNISAは新NISAとは別枠のため、売却せず保有し続ける

- ジュニアNISA廃止のため積立ストップするが、売却せず保有し続ける

日本株高配当投資

- 新NISA 成長投資枠:連続増配株を中心に120万円投資予定

- 日本株高配当(特定口座分):プラ転銘柄の売却と配当金再投資でして700万円を目指す

まとめ

- 新NISAが予想以上に使える制度だったため、2022年に始めた特定口座の一部を売却して、その資金を2023年の新NISA枠(360万円)に全力投資する。

- 新NISAを利用できるか否かで、今後の資産を増やせるスピードが大きく変わる。

- 個別株は配当金と経済の勉強のため、継続して購入していく。

コメント