自己紹介はこちらからご覧ください。

月々の生活費は平均していくらくらい?|生活基盤の安定を図る生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター (jili.or.jp)

「なかなかお金貯まらないなぁ…」

「あまり資産ないけど子供の教育資金と自分達の老後資金は大丈夫だろうか…」

子供がいる親なら誰しもが悩む内容ですが、「節約して資産を増やすこと」は誰でも簡単にできるようになります。

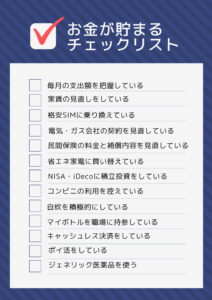

ここでは、私がお金を貯めるために実際に行っている「お金が貯まるチェックシート」を紹介します。

私自身「結婚式・子供の出産・家の購入」とライフイベントが多かった20代後半~30代前半でしたが、1,000万円を貯金できたチェックシートなので「お金がなかなか貯まらない」と悩んでいる方はぜひ使ってみてください。

お金が貯まる3つのコツ

私が意識して取り組んでいた項目をチェックリストにまとめました。

チェックリストの上から6つまでは、毎月一定して発生する費用で固定費と言います。

その他は、月によっては費用が発生しない変動費です。

☑が1つでもあれば、節約の意識がありますので素晴らしいと思います。1つもない方は伸びしろがありますので、楽しみですね。

固定費は節約効果が目に見えてわかりやすいので、節約へのモチベーションを上げるためにも最初に手をつけてください。

慣れてきたら、無理しない範囲で変動費も減らしていきましょう。

固定費を減らす

(しん主任の電気代…夏よりも冬の方が高いですね)

【固定費一覧】

・住居費(住宅ローン、家賃)

・水道光熱費

・通信費(携帯電話、インターネットなど)

・生命保険の保険料

・損害保険の保険料

・教育費

・車関連費

・その他のローン

・定期購入しているもの(使い捨てコンタクトレンズなど)

・定期支払いしているもの(ジムの月会費など)

固定費の削減は、生活スタイルを大きく変えずに節約効果を上げることができることが魅力で、一番優先して取り組む部分です。

まずは、節約効果が継続していく水道光熱費・通信費・保険料から取り組むことをおすすめします。

光熱費は、2016年の電力の自由化により、携帯電話の会社を選ぶように、サービスや価格を元に消費者が電力会社を選択できるようになりました。2015年までは、関西に住んでいると関西電力しか選択できませんでした。

通信費は、総務省も料金プラン見直しを提言しているうえ、2023年5月24日から一部携帯会社間でMNP予約番号発行が不要になったことから携帯会社をさらに変更しやすくなりました。

保険料は、契約中の生命保険・医療保険を調べて、必要性とコスパの妥当性を判断する必要があります。私は親に言われるがまま加入した補償内容を下げて、楽天ポイントが貯まる楽天保険に切り替えました。

貯蓄型生命保険がありますが、一般的な生命保険と比較して保険料が高くなる傾向にあるため、貯蓄・資産運用と保険は別々にした方が良いです。生命保険は掛け捨てにして、貯蓄・資産運用は保険と切り離して考えた方が長期的には良いと言えます。

変動費を減らす

【変動費一覧】

・食費

・水道光熱費の使用料金部分

・通信費の使用料金部分

・日用品代

・被服費

・娯楽費

・嗜好品代

・理美容費

・交際費

・医療費

・交通費

・ガソリン代

・冠婚葬祭費

変動費は、日々節約する意識が必要になります。

簡単に言うと誘惑に惑わされないということですね。

変動費を節約するために、最初から食費を削ろうとする人が多いですが、最初から食費を削らないでください。節約が嫌になり節約を続けられません。

さらに食費を削ると…

- 食事の満足度低下

- 必要な栄養摂取できず

- 抵抗力が下がって病気にかかりやすくなる

など良いところがなく、心身を損ねるだけなく、かえって治療などの出費が増えてしまいます。

まずは、すぐに節約できる被服・娯楽費に手を付けると良いです。いつもだと無意識で買ってしまっているものを…

「本当に必要か?」

「買っても家のタンスに眠ってしまうのでは?」

という観点で疑うことから始め、買わずに何週間も気になるようであれば買っても良いですし、忘れてしまうようであれば、そんなに必要なものではないと言えます。

また、余計なものを買わないようにするために、コンビニに入らないようにしたり、季節の素材を選んで自炊する+昼ごはんの弁当を作る方が季節を感じながら節約できて、健康的です。

コンビニで特定のコーヒー、ジュースなどを無意識に買ってしまう場合には、ドラッグストアなどで、値段が安いときにあらかじめ買っておきましょう。

現金を増やす

- ポイ活(モッピー・ハピタス)

- キャッシュレスを利用する

- NISA、iDecoで投資をする

- 転職して年収を上げる

- 副業して収入源を複数にする

現金を増やす方法は4つあります。

「現金を使わない・現金を働かせてさらに資産を増やす・年収を上げる・副業する」

現金を使わないためには、Tポイント・楽天ポイント・WAONポイントなどのポイントを貯めて現金の代わりに使っていく必要があります。

ポイントを貯めるには、ポイ活サイトを利用するか、クレジットカードやpaypayなどのキャッシュレス決済を積極的に利用してポイント還元を利用していきましょう。

さらに現金を増やすには、お金を働かせる(投資をする)必要がありますが、リスクをどこまで許容できるかによって、お金の働かせ方が異なります。

- リスクを取りたくない → 定期預金 or 国債

- ある程度リスクを取れる → 投資信託 or 個別株

貯金と国債は安全ですが、利率が低いため、お金をあまり働かせられません。20~30代でリスクが取れる人は、お金に働いてもらうため、投資信託や個別株を買うことをおすすめします。

老後資金と子供の教育費用を考えると長期に投資して、長期間で複利の力を最大限に活かすことが重要です。

節約初心者におススメのサイト5選

固定費の削減は、節約効果が継続していくことから、最初に手を付けていきたいところです。実際に以下のツールを使用しながら、どのくらい節約できるのかシュミレートしてみましょう。

・ 家計簿のバランスがわかる

・ 電気・ガスの見直し

電気・ガス見直しサイト「エネチェンジ」 電力会社・ガス会社を比較! (enechange.jp)

・ 保険の見直し

価格.com – 保険 比較・見積もり・相談 | 国内最大級総合保険サイト (kakaku.com)

・ 携帯料金の見直し

格安SIMカード比較|MVNO・キャリア24社 – 価格.com (kakaku.com)

・ 家電の年間電気代がわかる

省エネ型製品情報サイト (seihinjyoho.go.jp)

節約の効果

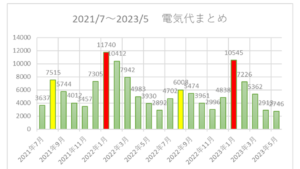

私自身が試した結果、一番効果が高かったのが通信費と保険料の見直しです。

現在契約しているnuro mobileは、毎月1,000円未満なので、au(月額料金:5,665円)の時と比較して一月当たりの削減額は4,675円で、通信費の年間削減額は56,100円でした。

さらに生命・医療保険料(月額料金5,600円)は最低限の掛け捨て生命保険(1.220円)に変更して、医療保険はなしにしました。すると、一月当たりの削減額は4,380円で、保険料年間削減額は52,500円でした。

気づかないって怖いですね。

今では、削減できた資金を投資に回すことができています。

まとめ

今回は「お金が貯まらないサラリーマンが読むべきチェックリスト」について解説しました。節約することは大切ですが「何のために節約をするのか」については、さらに重要です。

以下の記事では私が節約・副業・投資を行っている理由を書いているので、ぜひ併せて読んでみてください。

また「投資してみたいけど、暴落が怖くて一歩が踏み出せない!」という方向けにわかりやすい暴落の歴史まとめていますので、こちらもぜひ読んでください、

コメント